Представяне на "Регионални профили: показатели за развитие 2013"

Изследването беше представено на 14 ноември 2013 г.

Изследването беше представено на 14 ноември 2013 г.

Изследването беше представено на 14 ноември 2013 г.

Анализът "Регионални профили: показатели за развитие 2013" представя социално-икономическото състояние и развитие на областите в България въз основа на 58 индикатора, обединени в осем категории – икономика, инфраструктура, данъци и администрация, демография, образование, здравеопазване, околна среда и социална среда. Изследването съдържа както икономически и социален портрет на всяка една от 28-те области, така и тематични анализи върху следните теми:

Изследването дава отговор на важни въпроси като:

Данните показват връзка между оценката на бизнеса за качеството на административното обслужване и възприятията за корупция.

Бързото и качествено административно обслужване и върховенството на закона са два от най-важните елементи, които характеризират качеството на бизнес средата. През м. май 2013 г. ИПИ проведе анкетно проучване сред 1680 фирми от цялата страна като част от предстоящото второ издание на изследването „Регионални профили: показатели за развитие”.[1] След обработката на данните от анкетите бяха получени някои интересни резултати, основните от които са обобщени по-долу.

Изводи:

Оценката на работата и взаимодействието с областната и общинската администрация включва оценка за отзивчивостта на служителите, тяхната квалификация и умения, скоростта на административното обслужване, яснотата на местните изисквания и регулации, и неподкупността на администрацията като цяло. През 2013 г. цялостната оценка на бизнеса за взаимодействието с местната администрация е по-ниска от тази през 2012 г. – 3,3/5,0 при 3,5/5,0 през миналата година.

Фигура 1: Характеристики на административното обслужване. Най-високо и най-ниско оценени области през 2013 г.

Източник: ИПИ, Анкетно проучване сред бизнеса

Бележка: Разликата демонстрира разминаването между най-високата и най-ниската оценка на всяка една от характеристиките на административното обслужване. Оценките са базирани на петобална скала, където оценка „1” означава „много лошо”, оценка „3” означава „средно”, а оценка 5 „много добро”.

Най-високо оценените елементи на взаимодействие с администрацията са отзивчивостта на служителите и тяхната квалификация. Това са и двете характеристики, при които се забелязва най-малко разминаване между отделните области. Прави впечатление още, че дори в най-ниско оценените по тези две характеристики на административното обслужване области, качеството е определено като „средно”.

Най-ниско оценена е скоростта на административното обслужване, както и яснотата на изискванията на местните администрации. Тук се забелязват и най-големите разлики между отделните области.

Тенденции: Промяната на някои от въпросите, включени в обхвата на анкетния лист за бизнеса, прави директното сравнение между данните от 2012 г. и тези от 2013 г. некоректно. Все пак си струва да се отбележи, че за втора поредна година Бургас е сред трите най-високо оценени области по отношение на взаимодействие с администрацията, а Кюстендил - сред трите най-ниско оценени. Втора поредна година на висока оценка (топ 5 на най-високо оценените области) регистрират още Смолян и Пазарджик, а сред най-ниско оценените отново е администрацията в Стара Загора.

Анкетата оценява възприятията на бизнеса за корупция в областната администрация, общинската администрация, полицията и органите на съдебната власт в областта, както и местните подразделения на Инспекцията по труда. През 2013 г. цялостната оценка на възприятията за корупция в страната се влошава от 3,4/5,0 през 2012 г. до 3,3/5,0.

Фигура 2: Възприятия за корупция. Най-високо оценени и най-ниско оценени области през 2013 г.

Източник: ИПИ, Анкетно проучване сред бизнеса

Бележка: Разликата демонстрира разминаването между най-високата и най-ниската оценка за наличието на корупция в изброените институции. Оценките са базирани на петобална скала, където оценка „1” означава „много високо ниво на корупция”, оценка „3” означава „средно ниво на корупция”, а оценка 5 „много ниско ниво на корупция”.

По отношение на възприятията за корупция, разминаванията в страната са сериозни. За най-висока се счита корупцията в общините и в органите на съдебната власт, а за най-ниска - в местните подразделения на Инспекцията по труда. Корупцията е най-висока във Велико Търново, Кюстендил и Перник, а най-ниска - в Смолян, Монтана и Търговище.

Тенденции: За втора поредна година Смолян и Търговище са сред трите области с най-ниски възприятия за корупция, а Перник и Кюстендил – сред трите области с най-високи възприятия за корупция. За втора поредна година Велико Търново се нарежда сред 5-те области с най-висока корупция в страната.

Административно обслужване и корупция - За втора поредна година данните сочат за връзка (умерена положителна корелация – 0,65) между оценката на бизнеса за качеството на административното обслужване в страната и възприятията за корупция на бизнеса.

Фигура 3: Оценка на взаимодействието с местната администрация и възприятията за корупция

Източник: ИПИ, Анкетно проучване сред бизнеса

Бележка: Оценката за работата на администрацията е базирана на петобална скала, където оценка „1” означава „много лошо”, оценка „3” означава „средно”, а оценка 5 „много добро”. При оценката за корупция оценка „1” означава „много високо ниво на корупция”, оценка „3” означава „средно ниво на корупция”, а оценка 5 „много ниско ниво на корупция”.

Нерегламентирани плащания - Близо 15% от анкетираните са на мнение, че нерегламентирани плащания от фирмите в техния сектор към администрацията с цел получаване на обществени поръчки се правят „често” или „много често”. Близо 12% смятат, че това се случва „често” или „много често”, когато става дума за получаване на регистрации и разрешения от местната власт.

Фигура 4: Нерегламентирани плащания и подкупи, % от отговорите

Източник: ИПИ, Анкетно проучване сред бизнеса

Електронни услуги - Електронни услуги са ползвали 21,7% от фирмите с персонал до 10 души и 34,7% от фирмите с персонал между 11 и 50 души. Най-често от предлаганите електронни услуги се възползват големите фирми, като през последните 12 месеца преди провеждането на проучването това са сторили 50,4% от тях. Малките и средните фирми определят тяхното качество като „по-скоро високо” (3,48/5,00). По-висока е оценката на големите фирми (3,77/5,00).

Фигура 5: Електронни услуги, предоставяни от общинската и областната администрация, % от отговорите

Източник: ИПИ, Анкетно проучване сред бизнеса

�

[1] Изследването ще бъде представено на 14 ноември 2013 г. Наред с преглед на социално-икономическото развитие на 28-те области в страната, изследването включва и няколко тематични анализа, включително върху пазара на труда в отделните райони на страната, както и върху тенденциите в данъчната политика на местно ниво.

Резултатите от проведено от ИПИ социологическо проучване за целите на изследването „Регионални профили: показатели за развитие 2013” (предстоящо публикуване през ноември 2013 г.), не дават особено добри индикации за развитието на пазара на труда в страната през следващите 12 месеца.

По всичко личи, че икономиката най-сетне започна да създава работни места. През второто тримесечие на 2013 г. броят на заетите е с 26,5 хиляди души по-висок от този през същия период на миналата година. В същото време забавящият се икономически ръст е в състояние да обърне тази дълго чакана положителна тенденция. Резултатите от проведено от ИПИ социологическо проучване за целите на изследването „Регионални профили: показатели за развитие 2013” (предстоящо публикуване през ноември 2013 г.), също не дават особено добри индикации за развитието на пазара на труда в страната през следващите 12 месеца.

От публикуваните през този месец данни на НСИ става ясно, че ръстът на броя на заетите в сезонните отрасли през второто тримесечие (селското стопанство, хотелиерство и ресторантьорство и др.) е чувствително по-висок от наблюдаваните през последните години. В сравнение с 2012 г. наетите в сектор „Селско, горско и рибно стопанство” са с тринадесет хиляди повече, а тези в „Хотелиерство и ресторантьорство” с четиринадесет хиляди повече. Това прави трудна еднозначната оценка доколко новите работни места през последните месеци са следствие от цялостно подобрение в икономиката или от по-силен туристически сезон.

Динамиката на броя на наетите по трудово и служебно правоотношение за първите две тримесечия в различните райони на страната също сочат по-скоро засилени сезонни тенденции. За периода април-май 2013 г. се наемат хора най-вече в области с традиционно висока заетост през летните месеци. В сравнение с първото тримесечие на годината, средният брой на наетите по трудово и служебно правоотношение през второто тримесечие, се увеличава с 16,8% в Бургас, 7,8% във Варна и 8,8% в Добрич. Следващите добре представящи се през тази година области са Търговище и Шумен, където обаче нарастването е в размер на 2-3%. През 2012 г. ръстът е бил съответно 13,9% в Бургас, 7,0% във Варна и 5,7% в Добрич.

Въпреки положителните сигнали за увеличаваща се заетост през последните месеци, бизнесът не изглежда особено оптимистично настроен за ситуацията на пазара на труда в страната през тази и следващата година.

За целите на предстоящото второ издание на изследването „Регионални профили: показатели за развитие”, през м. май 2013 ИПИ проведе социологическо проучване сред 1680 фирми в цялата страна. Един от въпросите, включени в него, имаше за цел да провери очакванията на бизнеса относно динамиката на броя на заетите в периода юни 2013-юни 2014 г. Резултатите са показани на приложената графика чрез визуализиране на осреднената оценка на анкетираните представители на бизнеса относно намеренията им за наемане или освобождаване на персонал. Резултат над 3 показва очаквания за наемане на повече хора, а резултат под 3 за съкращения.

Очаквания на бизнеса за динамиката на заетите в периода юни 2013-юни 2014

Източник: ИПИ, „Регионални профили: показатели за развитие 2013”

Бележка: Данните са от м. май 2013 г. Резултат над 3 показва очаквания за наемане на повече хора, а резултат под 3 за съкращения.

Бизнесът очаква увеличаване на броя на заетите в 10 области: Бургас, Търговище, Пазарджик, Перник, Пловдив, Благоевград, Ямбол, Добрич, Сливен и Кърджали. Любопитен факт е, че от тях само Добрич и Търговище са в Северна България. В Кюстендил и Стара Загора промяна на броя на заетите не се очаква, а във всички останали области се очаква спад.

По всичко личи, че ясна оценка за състоянието на пазара на труда в страната ще може да бъде направена най-рано в края на третото тримесечие, когато голяма част от сезонните работници бъдат освободени. Въпросът е дали инерцията на пазара на труда и евентуално на икономиката като цяло ще бъдат достатъчни, за да се запази заетостта на по-добро ниво в сравнение с предходната година. По-силният летен сезон прави предварителни оценки на база динамиката от предходни години несигурни. На този етап данните изглеждат положителни, но нагласите на бизнеса са по-скоро в другата посока.

Всяко покачване на минималните прагове автоматично оскъпява труда на повече от половината заети в по-бедните области.

Всяко покачване на минималните прагове автоматично оскъпява труда на повече от половината заети в по-бедните области.

На фона на продължаващите протести в страната и новините за евентуална актуализация на бюджета, през последните дни отново се заговори за промени в осигурителната система. Чуха се всякакви екстравагантни и дори противоконституционни предложения, като това да се „вземат” парите от частните пенсионни фондове, но отново малко внимание бе отделено на влиянието на минималните осигурителни прагове върху заетостта в страната. Нека напомним, че това неглижиране на темата е неизменна критика в докладите и позициите както на ЕК[1], така и на МВФ[2]. Ето че сега разполагаме с още данни, които категорично показват размерите на проблема и досега не са ставали публично достояние.

През миналата година публикувахме анализ на осигурителните и административно-регулаторни тежести върху труда в страната и за пръв път посочихме с конкретни данни, че един на всеки четирима се осигурява на или близо до минималния праг. Сега, отново благодарение на работата на колегите от НОИ, разполагаме не само с данните и за 2012 г., но също и с разбивка по региони[3]. Аналитично неведнъж е посочвано, че този проблем е предимно регионален, но досега конкретни данни никога не са били цитирани. А те са повече от тревожни.

Очаквано в София подобен проблем почти няма – едва 5% от работещите в столицата се осигуряват на или близо до минимума. С други думи, заплатите в София са сравнително високи и покачването на минималните прагове не оказва сериозно влияние. В страната обаче положението е коренно различно. В Хасково например, почти 60% от осигурените са на или близо до минимума. Това означава, че всяко покачване на минималните прагове автоматично оскъпява труда на повече от половината заети в Хасково, което неизбежно притиска заетостта надолу.

Осигурени на или близо до минимален праг (% от осигурените по региони, 2010-2012)

Източник: НОИ

* Използвани са данни на НОИ за 16 икономически дейности за периода 2010-2012 г., които обхващат близо 1 млн. осигурени лица. За осигурени на или около минимума се приемат всички, които се осигуряват на или близо до прага – с толеранс от 10% над административно определения праг.

Така е и в други региони – в Благоевград, Видин и Плевен 50% от заетите се осигуряват около минимума. В Русе и във Варна 40% са около минимума. С други думи, ако оставим настрана София, то из страната минималните осигурителни прагове играят изключително важна роля, като всяко тяхно движение автоматично влияе на поне половината заети. Нещо повече, през последните години влиянието на минималните прагове се разширява. Един от най-сериозните удари е във Варна, където през 2010 г. 25% са били около минималния праг, а през 2012 г. вече говорим за близо 40% на и около минимума.

Всичко това съвсем не ни изненадва, а просто потвърждава вече изказани аргументи. Системата на минималните осигурителни прагове има изключително силно влияние в страната, което бива неглижирано на фона на София. Сляпото покачване на минималните прагове в годините на криза, тоест със спадаща заетост, направи така, че вече почти половината от заетите в страната (без София) са на или близо до минимума и всяко покачване на праговете автоматично депресира заетостта в много региони. Това е едно от обясненията за проблемите на пазара на труда и липсата на нови работни места, потвърдено както от международните наблюдатели и институции, така и от конкретните данни. Необяснимо е желанието на институциите да коментират всякакви теми, както посочихме – и противоконституционни такива, но упорито да отбягват всеки критичен поглед към системата на минималните прагове и ефектите върху работните места.

[1] Виж позицията на ЕК (тук): „...Да преразгледа минималните осигурителни прагове, за да се гарантира, че системата не оскъпява прекалено наемането на нискоквалифицираните работещи...”

[2] Виж позицията на МВФ (тук): „...Трябва да се разгледа също и ефектът върху заетостта от по-високите минимални заплати и минимални социално-осигурителни прагове...”

[3] Използвани са данни на НОИ за 16 икономически дейности за периода 2010-2012 г., които обхващат близо 1 млн. осигурени лица. За осигурени на или около минимума се приемат всички, които се осигуряват на или близо до прага – с толеранс от 10% над административно определения праг.

�

Проектът „Регионални профили: показатели за развитие” се осъществява с финансовата подкрепа на Фондация „Америка за България”

По време на втората част от обиколката бяха посетени областите Враца, Плевен, Ловеч, Габрово, Велико Търново, Търговище, Шумен, Разград, Русе, Силистра, Добрич и Варна.

Петър Ганев

От средата на юни 2013 г. ИПИ за втора поредна година започна обиколка на 28-те области в страната като част от предстоящото издание „Регионални профили: показатели за развитие 2013”. Чрез провеждането на срещи с представители на неправителствени организации, бизнеса и администрацията, екипът на ИПИ се опитва да добие преки впечатления за социално-икономическото състояние на отделните области в България.

По време на втората част от обиколката бяха посетени областите Враца, Плевен, Ловеч, Габрово, Велико Търново, Търговище, Шумен, Разград, Русе, Силистра, Добрич и Варна. Заключенията на ИПИ за случващото се ще бъдат използвани при съставянето на профилите на отделните области в предстоящото второ издание. Някои от основните тенденции, които се наблюдават в посетените северни области на страната, са:

ИПИ иска да благодари на всички партньори и особено на представителите на БТПП по региони за съдействието при организацията и провеждането на работните срещи.

�

Проектът „Регионални профили: показатели за развитие” се осъществява с финансовата подкрепа на Фондация „Америка за България”

Оценката „Качество на живот в областите”, изготвена от ИПИ, е опит да се комбинират методологиите на световно познатите индекси и да бъдат приложени на регионално ниво в България.

Обичайната практика при оценяване качеството на живот е да се прави оценка на национално, а не на регионално ниво. С изключение на някои публикации, класиращи градовете в различни държави, няма изследване, което да класифицира отделни региони.

Оценките на национално ниво могат да се разделят на общо два вида – обективни и субективни. Вторите използват различни допитвания до населението, за да изчислят приблизителното качество на живот. Обективните се базират на различни статистически данни, комбинирани в една крайна стойност, измерваща качеството на живот. Такива оценки са например The Economist Intelligence Unit’s Quality-of-Life Index от 2005 г., популярният Human Development Index, както и Better Life Index, съставен от ОИСР (Организация за икономическо сътрудничество и развитие).

Оценката „Качество на живот в областите”, изготвена от ИПИ, е опит да се комбинират методологиите на световно познатите индекси и да бъдат приложени на регионално ниво в България. Целта на оценката е да бъде, доколкото е възможно, още един фактор, който да бъде взиман под внимание при сравнението на отделните области в България. За бъде сведен до минимум субективизмът, отделните индикатори са равнопоставени – всеки от тях има еднаква тежест в крайния резултат. За основа на оценката е използвано изследването на ИПИ „Регионални профили: показатели за развитие”, като част от индикаторите са директно заимствани.

Източник: Изчисления на ИПИ

Както се вижда от подредбата на областите по представянето им, наличието на голям областен център невинаги означава по-добро качество на живот. Традиционно спряганите като големи и проспериращи области Варна и Бургас отстъпват място на по-малки такива като Габрово и Пазарджик. Голямата разлика между София (столица) и другите области не се дължи на предимство в един от включените индикатори, а в няколко. Това е и едно от основните преимущества на индекса – първенство в един от под-факторите не е достатъчно, за да изкачи областта на високо ниво. Други основни заключения, които могат да бъдат извлечени са:

Методология

При съставянето на оценката са взети данните от последната налична година. Поради естеството на използваните данни и начина на тяхното събиране, актуалността им варира (от 2009 г. до 2012 г.). По-долу може да видите конкретните индикатори и тяхната актуалност.

Следващата стъпка е всички данни да бъдат нормализирани. Така данните се приравняват до близки едни до други стойности. В нашия случай при нормализирането на данните най-високата стойност е приета за 1, а най-ниската - за 0. Останалите данни са разпределени между тези две стойности.

Получените резултатите са сумирани и разделени на общия брой индикатори (12). Това означава, че реално им се дават еднакви тежести.

Проектът „Регионални профили: показатели за развитие” се осъществява с финансовата подкрепа на Фондация „Америка за България”

Ако доходите в столицата бяха спрели да нарастват през 2012 г., а тези в областите бяха запазили своя темп, първите, които биха настигнали София, са Стара Загора и Перник (през 2014 г.).

Икономическата криза продължава да задълбочава различията между столицата и останалите области в страната. Това важи не само по отношение на индикатори като безработица и заетост, но и за нивата на средногодишния доход на гражданите. В случая визираме общия доход, който включва паричните доходи (приходи от работна заплата и извън нея, пенсии, социални обезщетения, приходи от продажби и други видове трансфери), както и остойностените натурални приходи.

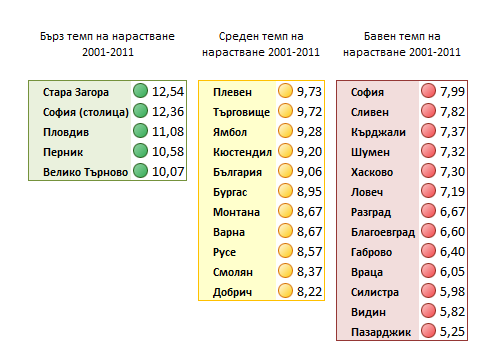

За периода 2001-2011 г. средногодишният темп на нарастване на доходите в столицата е 12,36%, при среден темп на нарастване за страната от 9,06%. В 19 от всички 28 области в страната доходите нарастват с по-бавен от средния за страната темп. Единствената област, в която през този период доходите нарастват по-бързо от тези в столицата, е Стара Загора – 12,54% на година. Въпреки това, заради по-ниската база в началото на периода, средногодишният доход на лице от домакинството в Стара Загора остава с близо една четвърт по-нисък от този в София (столица) през 2011 г.

Графика 1: Средногодишен темп на нарастване на общия доход на лице от домакинството за периода 2001-2011 г., %

Източник: НСИ, изчисления на ИПИ

Забележка: Като „бърз” сме определили темпа на нарастване в области, където последният надвишава с поне 1 процентен пункт (пр.п) средните за страната стойности. Средният темп означава изпреварване или изоставане от средният темп за страната с по-малко от 1 пр.п. Изоставане с повече от 1 пр.п. означава, че областта попада в групата с „бавно” нарастване на общия доход.

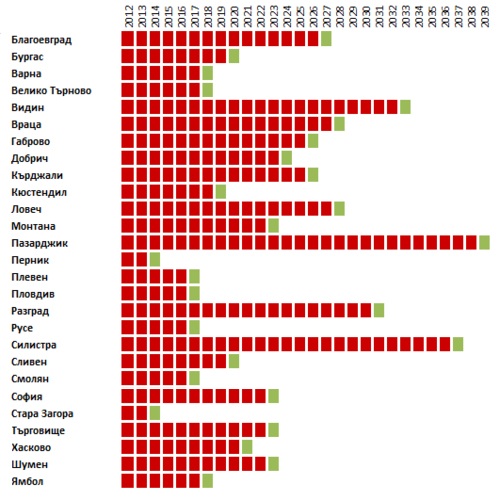

Ако средногодишният темп, наблюдаван през периода 2001-2011 г., се запази, настигане на столицата би било невъзможно.[1] По тази причина, за да илюстрираме изоставането в нивото на доходите в години, приемаме че доходите в отделните области ще продължат да нарастват със средногодишния темп от периода 2001-2011 г. В същото време приемаме, че реалният ръст на доходите в столицата спира през 2012 г., като от този момент натам те нарастват единствено с темпа на инфлация.[2]

Графика 2: Момент на настигане на столицата от останалите области в страната

Източник: НСИ, изчисления на ИПИ

Ако доходите в столицата бяха спрели да нарастват през 2012 г., а тези в областите бяха запазили своя темп, първите, които биха настигнали София, са Стара Загора и Перник (през 2014 г.). Няколко години по-късно това биха могли да сторят Смолян, Русе, Плевен и Пловдив. На опашката се нареждат Видин (2033 г.), Силистра (2037 г.) и Пазарджик (2039 г.).

Тази динамика, разбира се, е условна, но дава добра представа за времевата разлика между нивата на общия доход в столицата и останалата част от страната.

Следва да се отбележи и различният начин, по който кризата се отрази на темпа на нарастване на доходите в отделните области. Така например, през последните години в някои области, сред които Стара Загора, Шумен, Търговище и Смолян, средногодишният ръст на доходите е по-бърз от този в столицата. Независимо от развитието на тези тенденции, обаче, значителни промени в общата динамика в дългосрочен план изглеждат малко вероятни.

[1] Математически това може да направи единствено Стара Загора и то през 2174 г.

[2] За примера сме използвали среден темп на годишната инфлация от 3%.

Проектът „Регионални профили: показатели за развитие” се осъществява с финансовата подкрепа на Фондация „Америка за България”

Област Сливен – добра демография и нарастваща заетост, но малко инвестиции и слабо образование 14.04.2025

Въпреки че брутният вътрешен продукт на човек от населението в област Сливен се увеличава, той е сред най-ниските в...

Заплатите и пенсиите продължават да се увеличават, но все още са сравнително ниски. Нивото на бедност в областта се...

Област Русе – добро образование и интензивен културен живот, но бързо застаряване на населението 28.03.2025

Брутният вътрешен продукт на човек от населението в областта нараства и е деветият най-висок в страната. И заетостта, и...

Област Разград – ръст на инвестициите и ниски данъци, но лоши пътища и слабо образование 21.03.2025

Брутният вътрешен продукт в областта продължава да нараства, но с по-малък от средния темп, и стойността му на човек от...